Die Systematik der Grundsteuer

Die Grundsteuer ist eine Realsteuer[1], d.h. eine Objektsteuer, die den Grundbesitz als Steuerobjekt besteuert, ohne dabei die persönlichen Verhältnisse des Steuerschuldners zu berücksichtigen. Bei einem selbstgenutzten und vermieteten Grundstück ist zwar grundsätzlich der Eigentümer[2] auch Steuerschuldner[3], jedoch ist es üblich, dass im Rahmen eines Mietverhältnisses, die Grundsteuer als Betriebskosten auf den oder die Mieter umgelegt werden.[4]

Das Steueraufkommen durch die Grundsteuer steht in vollem Umfang den Gemeinden zu[5], sodass man bei der Grundsteuer auch von einer sog. Gemeindesteuer spricht.

Die Verwaltung der Grundsteuer obliegt dabei jedoch grundsätzlich den Landesfinanzbehörden.[6] Konkret erfolgt die Verwaltung der Grundsteuer auf Landesebene durch die Finanzämter als örtliche Behörden.[7] In der Praxis wird jedoch die Verwaltung der Grundsteuer teilweise durch Landesrecht auf die Gemeinden übertragen.[8] Der Vollständigkeit halber sei erwähnt, dass in den Stadtstaaten die Verwaltung der Grundsteuer vollumfänglich durch die Finanzämter, d.h. auf Landesebene erfolgt.

Das Besteuerungsverfahren der Grundsteuer

Im Folgenden wird das Besteuerungsverfahren der Grundsteuer anhand der grundsätzlich geltenden bundesgesetzlichen (Neu)Regelungen des Grundsteuergesetzes (GrStG) und des Bewertungsgesetzes (BewG) erläutert, welche insbesondere durch das Gesetz zur Reform des Grundsteuer- und Bewertungsrechts (Grundsteuer-Reformgesetz – GrStRefG) vom 26. November 2019[9] Änderungen erfahren haben.[10] Da an der bestehenden Grundsteuersystematik festgehalten wurde, hat das GrStG selbst jedoch nur wenige Änderungen erfahren und wurde im Wesentlichen auf das reformierte Bewertungsrecht für Zwecke des Grundsteuer angepasst.[11] Der Vollständigkeit halber sei erwähnt, dass im Folgenden nicht auf mögliche Steuerbefreiungen, die durch die Neuregelungen keine Änderungen erfahren haben)[12] oder die Zerlegung von Steuermessbeträgen[13] eingegangen wird.

Nach dem GrStG ist Steuergegenstand der Grundsteuer der inländische Grundbesitz im Sinne des BewG, welches die Betriebe der Land- und Forstwirtschaft sowie Grundstücke umfasst.[14] Betriebsgrundstücke sind unter einer der beiden Kategorien zuzuordnen und entsprechend zu bewerten.[15] Die steuerliche Bemessungsgrundlage sind die sog. Grundsteuerwerte, die für Betriebe der Land- und Forstwirtschaft und für Grundstücke gesondert festgestellt werden, soweit sie für die Besteuerung von Bedeutung sind.[16]

Ausweislich der Gesetzesbegründung im Gesetzentwurf des GrStRefG[17] wird eine weitgehende Automation bei der Grundsteuererhebung angestrebt, indem für die Bewertung insbesondere auf amtliche Grundstücksinformationen[18] und Daten des Immobilienmarkts auf elektronischem Wege zurückgegriffen und die Abgabe von Erklärungen durch den Steuerpflichtigen damit reduziert werden soll. Aus diesem Grund muss der Steuerpflichtige eine sog. Feststellungserklärung, mit der er insbesondere die für die Bewertung notwendigen, fehlenden Angaben zum Grundbesitz übermittelt, nur abgeben, wenn er hierzu vom Finanzamt aufgefordert wird.[19] Es ist davon auszugehen, dass zumindest für den ersten Hauptfeststellungszeitpunkt am 1. Januar 2022 durch öffentliche Bekanntmachung des Bundesministeriums der Finanzen (BMF) eine Pflicht zur Abgabe einer Feststellungserklärung begründet werden wird.[20] Änderungen der tatsächlichen Verhältnisse, die sich auf die Höhe des Grundsteuerwertes, die Vermögens- oder Grundstücksart auswirken oder zur erstmaligen Feststellung führen kann oder der Übergang von Eigentum an einem auf fremden Grund und Boden errichteten Gebäude sind jedoch stets proaktiv vom Steuerpflichtigen bis zum 31. Januar des Jahres, dass auf das Jahr der Änderung der Verhältnisse oder des Eigentumsübergangs folgt, anzuzeigen.[21] Die Feststellungserklärung bzw. die Anzeige sind grundsätzlich mittels Formular auf elektronischem Weg an das für die gesonderte Feststellung zuständige Lagefinanzamt[22] zu übermitteln.[23] Zudem sind die Eigentümer von Grundbesitz verpflichtet auf Anforderung alle Angaben zu machen, die für die Sammlung der Kauf-, Miet- und Pachtpreise von Seiten der Finanzbehörden benötigt werden.[24] Ggf. wird von Seiten der Finanzbehörden eine örtliche Erhebung über die Bewertungsgrundlagen angestellt.[25] Detaillierte Ausführungen zur Ermittlung der Grundsteuerwerte für die unterschiedlichen Vermögensarten werden an dieser Stelle ausgeklammert und in Teil 3 dieser mgm Beitragsreihe in den Blick genommen.

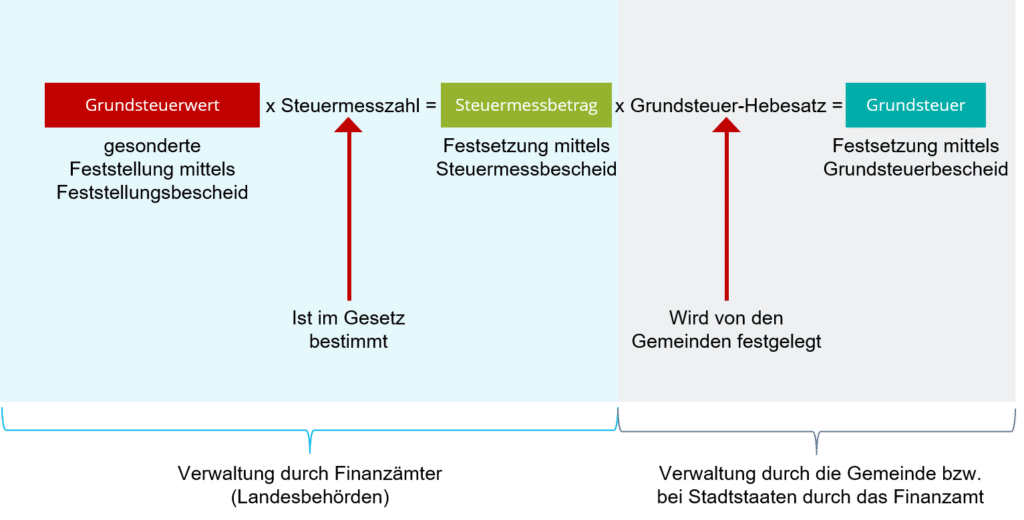

Für die Grundsteuer ist ein dreistufiges Besteuerungsverfahren anzuwenden, an dem auch im Rahmen der gesetzlichen Neuregelung weiterhin festgehalten wurde.[26] Auf der ersten Stufe wird der Grundsteuerwert festgesetzt, auf der zweiten Stufe wird der sog. Steuermessbetrag festgestellt, der sich aus dem Produkt des Grundsteuerwerts und der im GrStG bestimmten Steuermesszahl ergibt, sodass auf der dritten Stufe die Grundsteuer festgesetzt werden kann, die sich aus dem Produkt des Steueressbetrags und des von der hebeberechtigten Gemeinde bestimmten Hebesatzes ermittelt.

Abbildung: Das Besteuerungsverfahren der Grundsteuer

Die gesonderte Feststellung eines (ermittelten) Grundsteuerwerts erfolgt mittels Feststellungsbescheid, in dem auch Feststellungen zur Vermögensart nach § 218 BewG, ggf. zur Grundstücksart nach § 249 BewG und zur Zurechnung des Vermögens zu treffen sind.[27] Eine Vermögensart nach § 218 BewG wird grundsätzlich dem zivilrechtlichen Eigentümer (ggf. anteilig) zugerechnet.[28] Unter gewissen Voraussetzungen kann die Zurechnung des Vermögens abweichend vom Grundsatz an einen wirtschaftlichen Eigentümer erfolgen.[29] Die Grundsteuerwerte werden grundsätzlich alle sieben Jahre festgestellt (Hauptfeststellung).[30] Der Hauptfeststellung werden die (Wert)Verhältnisse zu Beginn des Kalenderjahres zugrunde gelegt (Hauptfeststellungszeitpunkt).[31] Die erste Hauptfeststellung für die Grundsteuerwerte wird auf den 1. Januar 2022 für die (erste) Hauptveranlagung auf den 1. Januar 2025 durchgeführt.[32] Bei Fortschreibungen gem. § 222 BewG und Nachfeststellungen gem. § 223 BewG sind die Verhältnisse im Fortschreibungs- bzw. Nachfeststellungszeitpunkt[33] zugrunde zu legen, jedoch ist weiterhin auf die Wertverhältnisse im Hauptfeststellungszeitpunkt abzustellen[34]. Für die gesonderte Feststellung ist das Lagefinanzamt zuständig.[35] Ausweislich der Gesetzesbegründung können ab dem 1. Januar 2022 Feststellungsbescheide über die (neuen) Grundsteuerwerte ergehen.[36]

In einem nächsten Schritt wird der Grundsteuerwert, der im Veranlagungszeitpunkt für den Steuergegenstand maßgebend ist, mit der Steuermesszahl multipliziert, dessen Ergebnis der sog. Steuermessbetrag ist.[37] Die Steuermesszahl für Betriebe der Land- und Forstwirtschaft beträgt 0,55 Promille.[38] Die Steuermesszahl für Grundstücke beträgt grundsätzlich 0,34 Promille[39], kann sich jedoch in bestimmten Fällen reduzieren[40]. Insgesamt wurden die Steuermesszahlen im Vergleich zur bestehenden Regelung abgesenkt. Durch die Neuregelung wurde für bestimmte Vermietergruppen und Baudenkmale eine Ermäßigung der Steuermesszahl eingefügt.[41] Die Festsetzung der Steuermessbeträge erfolgt mittels Steuermessbescheid, indem auch über die persönliche und sachliche Steuerpflicht entschieden wird.[42] Auf den 1. Januar 2025 findet die erste Hauptveranlagung der Steuermessbeträge statt (Hauptveranlagung 2025).[43] Die in der Hauptveranlagung 2025 festgesetzten Steuermessbeträge gelten mit Wirkung von dem am 1. Januar 2025 beginnenden Kalenderjahr an.[44] Der Beginn dieses Kalenderjahres ist der (erstmalige) Hauptveranlagungszeitpunkt.[45] Die Festsetzungen der Steuermessbeträge nach der Hauptveranlagung 2025 erfolgt analog auf die Hauptfeststellungzeitpunkte und wird für die Festsetzung als Hauptveranlagungszeitpunkte bezeichnet.[46] Der bei einer Hauptveranlagung nach 2025 festgesetzte Steuermessbetrag gilt grundsätzlich von dem Kalenderjahr an, das zwei Jahre nach dem Hauptveranlagungszeitpunkt beginnt und bleibt bis zu dem Zeitpunkt maßgebend, von dem an die Steuermessbeträge der nächsten Hauptveranlagung wirksam werden (Hauptveranlagungszeitraum).[47] Bei Fortschreibungen gem. § 222 BewG und Nachfeststellungen gem. § 223 BewG sind entsprechend solcher Feststellungen ggf. abweichende Neuveranlagungs- bzw- Nachveranlagungszeitpunkte maßgeblich.[48] Für die Festsetzung der Steuermesszahl ist ebenfalls grundsätzlich das Lagefinanzamt zuständig.[49] Ausweislich der Gesetzesbegründung können ab dem 1. Januar 2022 Steuermessbescheide i.S.d. gesetzlichen Neuregelung ergehen.[50]

Im letzten Schritt wird auf den Steuermessbetrag der Hebesatz der Gemeinde angewendet, in deren Bezirk der Grundbesitz belegen ist und dessen Ergebnis die Grundsteuer ist, die mittels Grundsteuerbescheid festgesetzt wird.[51] Der Hebesatz muss jeweils einheitlich für die in einer Gemeinde liegenden Betriebe der Land- und Forstwirtschaft (Grundsteuer A) bzw. für die in einer Gemeinde liegenden Grundstücke (Grundsteuer B) sein.[52] Durch Einfügung eines neuen § 25 Abs. 5 GrStG[53] wird den Gemeinden zudem ab 2025[54] erlaubt einen abweichenden Hebesatz für sog. baureife Grundstücke[55] zu bestimmen (Grundsteuer C).[56] Die Grundsteuer wird grundsätzlich für das Kalenderjahr nach den Verhältnissen zu Beginn des Kalenderjahres festgesetzt.[57] Obwohl die gesamte Steuer mit dem Beginn des Kalenderjahres entsteht, für das die Steuer festzusetzen ist[58], wird sie grundsätzlich erst zu je einem Viertel ihres Jahresbetrags am 15. Februar, 15. Mai, 15. August und 15. November fällig.[59] Steuerschuldner ist derjenige, dem der Steuergegenstand bei der Feststellung des Grundsteuerwerts zugerechnet ist.[60] Ist der Steuergegenstand mehreren Personen zuzurechnen, so sind sie Gesamtschuldner.[61] Bis zur Bekanntgabe eines neuen Steuerbescheids sind – soweit zutreffend – Vorauszahlungen unter Zugrundelegung der zuletzt festgesetzten Jahressteuer zu den bisherigen Fälligkeitstagen zu entrichten, sodass i.d.R. mit Bekanntgabe des neuen Grundsteuerbescheids eine Abrechnung erfolgt.[62] Unter gewissen Voraussetzungen besteht auf Antrag – neben den allgemeinen Billigkeitsregelungen nach § 163 AO oder § 227 AO – ein Rechtsanspruch auf Erlass der Grundsteuer für Kulturgut und Grünanlagen sowie bei Betrieben der Land- und Forstwirtschaft und bebauten Grundstücken aufgrund wesentlicher Ertragsminderung.[63] Die Grundsteuer wird grundsätzlich durch die Gemeinde festgesetzt, in dessen Bezirk der Grundbesitz belegen ist. In den Stadtstaaten wird die Grundsteuer hingegen von den Finanzämtern, d.h. auf Landesebene festgesetzt.

Effektiv sind für die Steuerfestsetzung der Grundsteuer also mittelbar mehrere Bescheide notwendig. Der Feststellungsbescheid, mit dem die Grundsteuerwerte festgestellt werden, ist ein sog. Grundlagenbescheid[64], der unmittelbare Bindungswirkung für den Steuermessbescheid als Folgebescheid[65] entfaltet. Der Steuermessbescheid ist wiederum Grundlagenbescheid, der unmittelbar Bindungswirkung für den Grundsteuerbescheid als dessen Folgebescheid entfaltet.[66]

Ausblick

Im nächsten Teil der Beitragsreihe geht es um die Ermittlung der Grundsteuerwerte nach der bundesgesetzlichen Neuregelung (BewG).

[1] Vgl. § 3 Abs. 2 AO.

[2] Siehe unten Rz. 28, 29.

[3] Siehe unten Rz. 60.

[4] Vgl. § 556 Abs. 1 Satz 1-3 BGB; siehe auch § 1 Abs. 1 Satz 1 i.V.m. § 2 Nr. 1 BetrKV.

[5] Vgl. Art. 106 Abs. 6 Satz 1 GG.

[6] Vgl. Art. 108 Abs. 2 Satz 1 GG.

[7] Vgl. § 2 Abs. 1 Nr. 4 FVG.

[8] Vgl. Art. 108 Abs. 4 Satz 2 GG.

[9] Gesetz zur Reform des Grundsteuer- und Bewertungsrechts (Grundsteuer-Reformgesetz – GrStRefG), BGBl. I 2019, 1794.

[10] Sollten einzelne Bundesländer vom Bundesmodell abweichen und eigene Landesgrundsteuergesetze auf den Weg bringen, sind insoweit die entsprechenden landesgesetzlichen Regelungen zu beachten. Auch wenn im letzteren Fall nicht zu erwarten ist, dass sich der im Folgenden dargestellte Verfahrensprozess ändern wird, werden wir wesentliche landesspezifische Abweichungen in den entsprechenden Folgebeiträgen der mgm Beitragsreihe Grundsteuer aufzeigen.

[11] Vgl. Roscher, GrStG Kommentar, Erstkommentierung 2020, Rz. 15.

[12] Vgl. §§ 3-8 GrStG und ggf. eine damit verbundene Anzeigepflicht nach § 19 Abs. 1 GrStG.

[13] Vgl. §§ 22-24 GrStG.

[14] Vgl. § 2 Nr. 1 GrStG i.V.m. §§ 232ff. BewG und § 2 Nr. 2 GrStG i.V.m. §§ 243ff. BewG.

[15] Vgl. § 2 Nr. 1, 2. Hs. GrStG i.V.m. § 218 Satz 2 BewG i.V.m. § 99 Abs. 1 Nr. 2 BewG bzw. § 2 Nr. 2, 2. Hs. GrStG i.V.m. § 218 Satz 3 BewG i.V.m. § 99 Abs. 1 Nr. 1 BewG.

[16] Vgl. § 219 Abs. 1, 3 BewG i.V.m. § 179 Abs. 1 AO und § 180 Abs. 1 Satz 1 Nr. 1 AO.

[17] Vgl. Entwurf eines Gesetzes zur Reform des Grundsteuer- und Bewertungsrechts (Grundsteuer-Reformgesetz – GrStRefG), BT-Drs. 19/11085, 80, 83.

[18] Vgl. § 229 Abs. 3, 4, 6 BewG.

[19] Vgl. § 228 Abs. 1 Satz 1 BewG i.V.m. § 149 Abs. 1 Satz 2 AO. Das GrStG selbst enthält keine Erklärungspflicht.

[20] Vgl. § 228 Abs. 1 Satz 3 BewG.

[21] Vgl. § 228 Abs. 2 BewG.

[22] Gem. § 18 Abs. 1 Nr. 1 AO ist für die gesonderte Feststellung das Finanzamt örtlich zuständig, in dessen Bezirk sich der Betrieb der Land- und Forstwirtschaft bzw. das Grundstück befindet (Lagefinanzamt).

[23] Vgl. § 228 Abs. 4, 6 BewG.

[24] Vgl. § 229 Abs. 1 Satz 1 BewG.

[25] Vgl. § 229 Abs. 2 BewG.

[26] Vgl. hier und im Folgenden Roscher, GrStG Kommentar, Erstkommentierung 2020, Rz. 28.

[27] Vgl. § 219 Abs. 2 BewG i.V.m. § 179 Abs. 1 AO

[28] Vgl. § 39 Abs. 1, Abs. 2 Nr. 2 AO.

[29] Vgl. § 39 Abs. 2 Nr. 1 Satz 1 AO.

[30] Vgl. § 221 Abs. 1 BewG.

[31] Vgl. § 221 Abs. 2 BewG.

[32] Vgl. § 266 Abs. 1 BewG.

[33] Vgl. § 222 Abs. 4 Satz 2, 3 BewG bzw. § 223 Abs. 2 BewG.

[34] Vgl. § 227 BewG.

[35] Siehe Rz. 14.

[36] Vgl. Entwurf eines Gesetzes zur Reform des Grundsteuer- und Bewertungsrechts (Grundsteuer-Reformgesetz – GrStRefG), BT-Drs. 19/11085, 120.

[37] Vgl. § 13 GrStG.

[38] Vgl. § 14 GrStG.

[39] Vgl. § 15 Abs. 1 GrStG.

[40] Vgl. § 15 Abs. 2-5 GrStG.

[41] Vgl. § 15 Abs. 2-5 GrStG und ggf. eine damit verbundene Anzeigepflicht nach § 19 Abs. 2 GrStG.

[42] Vgl. § 184 Abs. 1 Satz 1, 2 AO.

[43] Vgl. § 36 Abs. 1 GrStG.

[44] Vgl. § 36 Abs. 2 Satz 1 GrStG.

[45] Vgl. § 36 Abs. 2 Satz 2 GrStG.

[46] Vgl. § 16 Abs. 1 GrStG.

[47] Vgl. § 16 Abs. 2 GrStG.

[48] Vgl. § 17 Abs. 3 BewG, § 18 Abs. 3 BewG.

[49] Vgl. § 22 Abs. 1 Satz 1 AO i.V.m. § 18 Abs. 1 Nr. 1 AO.

[50] Vgl. Entwurf eines Gesetzes zur Reform des Grundsteuer- und Bewertungsrechts (Grundsteuer-Reformgesetz – GrStRefG), BT-Drs. 19/11085, 126.

[51] Vgl. Art. 28 Abs. 2 GG; Art. 106 Abs. 6 Satz 2 GG; § 25 Abs. 1 GrStG i.V.m. § 155 Abs. 1 Satz 1 AO.

[52] Vgl. § 25 Abs. 4 GrStG.

[53] Eingeführt durch das Gesetz zur Änderung des Grundsteuergesetzes zur Mobilisierung von baureifen Grundstücken für die Bebauung wird den Gemeinden, BGBl. I 2019, 1875.

[54] Vgl. § 37 Abs. 3 GrStG.

[55] Vgl. § 25 Abs. 5 Satz 2 GrStG.

[56] Die Voraussetzungen des § 25 Abs. 5 Satz 6 und 7 GrStG sind zu beachten.

[57] Vgl. § 9 Abs. 1 GrStG, § 27 Abs. 1 Satz 1 GrStG.

[58] Vgl. § 9 Abs. 2 GrStG

[59] Vgl. § 28 Abs. 1 GrStG.

[60] § 10 Abs. 1 GrStG; siehe auch Rz. 28, 29.

[61] Vgl. § 10 Abs. 2 GrStG.

[62] Vgl. §§ 29-31 GrStG.

[63] Vgl. §§ 32-35 GrStG; siehe auch Roscher, GrStG Kommentar, Erstkommentierung 2020, Rz. 51.

[64] Vgl. § 171 Abs. 10 Satz 1 AO.

[65] Vgl. § 182 Abs. 1 Satz 1 AO.

[66] Vgl. § 184 Abs. 1 Satz 3 AO i.V.m. § 182 Abs. 1 Satz 1 AO.